- 邮箱:

- 498979873@qq.com

- 电话:

- 0531-83832292

- 传真:

- 0531-83832292

- 手机:

- 18678895978

- 地址:

- 山东省济南市章丘区相公庄镇

行情表现上,整车层面中国重汽 H>福田汽车>中国重汽 A>一汽解放,重汽 H 和福田主要是由出海驱动,中国重汽A 和一汽解放业绩同内需关联度更高,重汽 A 博弈短期数据色彩较重造成股价起伏偏大,一汽解放由于电动车亏损、出口对俄基数、定增解禁等因素表现偏弱;核心零部件潍柴动力股价亮眼核心驱动来自于 AIDC 柴发及 SOFC 催化。

补贴力度大&补贴受益车型存量较大,增量效果显著。2025 年老旧营运货车以旧换新政策从 2024 年的国三及以下扩容到国四及以下,报废并新购柴油重卡最高补贴 11 万元,报废并新购电动重卡最高补贴 14 万元,2025 年平均柴油新车价格在 30 万元左右,430 度电纯电重卡在 45 万元左右,补贴力度占车价比例大,驱动老旧车辆更新。根据保险数据,国四及以下保有量从 2023 年的 186 万降至 25H1 的 114 万辆,其中 2024 年国三及以下保有量较 2023 年少25.7 万辆,2025H1 较 2024 年国四及以下保有量减少 23.3 万辆,预计其中较大比例受补贴驱动报废更新。

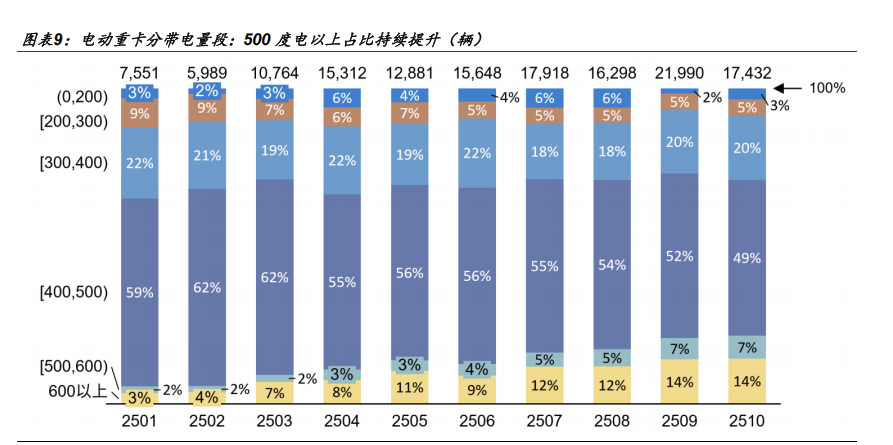

TCO 经济性驱动电动重卡爆发,进而带动总量超预期。“电动重卡渗透率提升-运价走低”负向循环倒逼车队油转电 or增购电车。根据中国物流与采购联合会披露数据,2024 年在主要运输线 轴以上重型厢式货车车公里运价为 6.78元/车公里,2025 年 1-8 月份降至 6.22 元/车公里。随着大电量和续航的增长,新能源重卡逐渐从封闭场景向短途开放式场景过渡,长途干线也将逐步进入电动化起步阶段。

出口区域分化显著:东南亚&非洲市场扩容,中南美提份额,俄罗斯崩盘。东南亚和非洲重卡市场受益于基建及矿产需求容量扩张,2025 年中国对这两个区域出口增量显著;中南美区域中资车企低基数,提市占率驱动高增长;俄罗斯市场 2025 年因国内容量坍塌&中国车企高库存,中国对俄出口崩盘。

2 2026 年展望:内需量有韧性看点在盈利修复,出海稳增无忧看点在欧洲

我们搭建了完善的重卡行业需求预测模型,行业总量维度:置换周期驱动 2025-2030 年内需回归百万辆+出海 β 持续,盈利端当前以出海为主,后续受益于内需复苏以及反内卷盈利将持续上行。重卡盈利空间=更新周期驱动销量回归中枢*潜在治超弹性*市占率提升*(规模效应+反内卷利润弹性)+出海(亚非拉容量扩容*市占率提升)

2.1 内销展望:更新周期奠定内需韧性,反内卷+市值考核背景下单车盈利有望趋势回升

内需方面,国五更新周期自 2025 年起逐步启动,叠加国四及以下以旧换新政策延续,2026 年内需具备韧性;更长周期来看,2028-2029 年预计国七开始施行,将产生类似于国五切国六阶段的抢装效应推升 2027-2028 年内需销量,整体内需中期向上无忧;销量之外,更核心的看点是反内卷+央国企市值考核驱动单车盈利回升。

2.2 外销展望:东南亚&非洲扩容、中南美提份额、俄罗斯修复,出口稳增无忧,更大看点在欧洲

自 2023 年重卡出口中汽协口径突破 27 万辆后,市场对于海外进一步空间的担忧不绝于耳,担忧点主要有两个:1、可触达市场市占率不低;2、外卷造成单车盈利下滑的风险。显然,抱有这种观点的投资者一定会踏空 2024-2025 出海稳增带来的投资机会,如中国重汽 H 两年涨幅达 108%。

我们认为,1、亚非拉市场中大部分区域就是十几年前甚至 20 年前的中国市场,其地产基建的潜力、物流的潜力是巨大的,市场中长期有很大的扩容空间,同时其中很多市场存在中国新车替代欧美二手车的增量空间。2、量的维度,中国车企正在进入巴西、欧洲等“此前未涉足”市场,此外印度市场随着中印关系缓和也有突破机会,更重要地,欧洲、巴西等市场单车盈利远高于其他区域。3、参考国内重卡市场,需求萎缩才催生价格战,中期出海稳增局面下难有实质价格竞争,同时在中国政府反内卷也反外卷的号召下,价格竞争趋势向好。

近年来,公司市占率稳步提升,中汽协口径市占率从 2019 年的 16.3%提升至 2025 年 1-11 月的 27.1%,上险端市占率从 11.1%提升至 17.3%,重卡龙头地位持续强化;出口方面,作为最早布局海外市场的玩家,2024 年销量已超 13 万辆。展望后续,公司内需端将直接受益于 2026 年以旧换新及 2025-2030 年国五置换周期,出口端受益于海外市场滚雪球式发展。

市场对潍柴的核心担忧为重卡电动化趋势冲击盈利,如前文所述,我们认为 2026 年重卡电动化趋势边际放缓,同时公司围绕电动重卡做了多线布局,料估值压制将有所缓和。

多元化:通过早年布局的电力系统业务,以及不断拓展零部件产品矩阵实现业务多元化,对冲重卡行业周期波动。潍柴的多元化探索了一条整车整机协同的路线,如重卡领域潍柴与下游陕重汽和中国重汽两家企业通过收购或同属母公司同一控制等方式形成关联方,绑定下游客户,收购凯傲、雷沃开拓叉车、农机等重卡之外的“整车”赛道。

出海端:公司 25 年有 24 年对俄基数影响,26 年开始重启升势,2025 年 7 月公告规划海外 8 个国家成立子公司后续将建厂,叠加解放国际运营出口利润回归,2026 年开始出口将迎量利齐升。

内需端:1、重卡终端市占率头部玩家,反内卷背景叠加央企市值考核,内销单车盈利于 2025 年见底,后续有望回归3%左右利润率;2、电动重卡盈利边际转正,业绩拖累逐季减少,有望 25 年某个季度净利润层面打平;3、发动机自配率不断提升,并往非道路(发电、船机)等领域延展,推升盈利。

后市场:2025 年成立解放绿动发力后市场业务,大用户基盘×~30%高毛利率贡献增量业绩,指引 2028 年营收 100亿,若 10%净利率贡献 10 亿利润,此外还可延展官方二手车整备出海业务。

重卡:属地化工厂落地+销服渠道拓宽带来确定性增量。2021 年以前福田出口以贸易为主,2021 年公司将出海战略提级,直至 2024 年才取得属地化实质进展,而 2024 年公司受合资伙伴限制其出口至北方大国影响,出口量由 2023 年的 19,945 辆降至 2024 年的 11,474 辆,造成低基数,伴随 2024 年下半年开始不断拓宽销服网络,南非、泰国、巴西等属地工厂量产下线 年开始公司重卡出口将迎来快速增长。

轻卡:类比重卡空间及海外竞品,轻卡海外渗透率有三威廉希尔平台倍空间。2024 年福田中轻微卡+客车出口量为 15 万台,中汽协统计 2024 年中国出口商用车 90.4 万台,其中重卡 29 万台,即预估中轻微皮卡+客车总量 61.4 万台。根据 IHS 统计,2023 年全球商用车销量 1,300 万台,基于 S&P Global 的商用车地区比例,估算自主品牌海外可触达市场天花板:其中北美、中国、欧洲、印度部分市场总计占比 41.9%,商用车空间总量 450 万台,排除重卡约 55 万台的销量,中轻微皮卡+客车在海外可触达的空间有 385 万台,2023 年仅出口 61.4 万辆,渗透率约16%,若考虑福田已进入欧洲市场,纳入欧洲则仅约 10%渗透率。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。